Những trường hợp được hủy bỏ L/C trong hợp đồng thương mại được các bên trong hợp đồng thương mại quan tâm. Tuy nhiên, hiện nay, văn bản pháp luật hiện hành không quy định chi tiết về loại thanh toán bằng thư tín dụng này mà khái niệm thư tín dụng chỉ được nhắc đến trong một số văn bản như Luật các tổ chức tín dụng hay trong UCP 600. Để cung cấp các thông tin hữu ích liên quan đến L/C, sau đây, Luật Long Phan xin chia sẻ tới bạn đọc một số thông tin sau.

Trường hợp hủy bỏ L/C

Thư tín dụng L/C được hủy bỏ trong trường hợp nào?

Về nguyên tắc, theo quy định tại Điều 2 UCP 600 : “Tín dụng thư là một sự thỏa thuận, dù cho được mô tả hoặc đặt tên thế nào, là không thể hủy bỏ và theo đó là một sự cam kết chắc chắn của Ngân hàng phát hành để thanh toán khi xuất trình chứng từ phù hợp”. Việc huỷ bỏ L/C cũng không được các bên tự quyết định.

Tuy nhiên, vì L/C là giao dịch riêng biệt của ngân hàng với ngân hàng và theo quy trình vận hành L/C, L/C có thể được hủy bỏ trong các trường hợp sau:

- Chưa nhận hàng thông qua bảo lãnh nhận hàng của ngân hàng.

- Các ngân hàng liên quan thống nhất hủy L/C.

Phân loại thư tín dụng L/C

Căn cứ vào tính hủy ngang có:

- Thư tín dụng có thể huỷ ngang;

- Thư tín dụng không thể huỷ ngang.

Căn cứ vào tính thanh toán có:

- Thư tín dụng trả ngay;

- Thư tín dụng trả chậm.

Và còn nhiều cách phân loại khác tùy vào tiêu chí phân loại.

Bản chất thư tín dụng L/C

L/C là giao dịch kinh tế hai bên giữa hai ngân hàng.

L/C độc lập với hợp đồng mua bán hàng hóa.

L/C độc lập với hợp đồng mua bán hàng hóa

L/C chỉ giao dịch bằng chứng từ và chỉ thanh toán căn cứ vào chứng từ.

L/C yêu cầu tuân thủ chặt chẽ của bộ chứng từ.

L/C là công cụ thanh toán, hạn chế rủi ro.

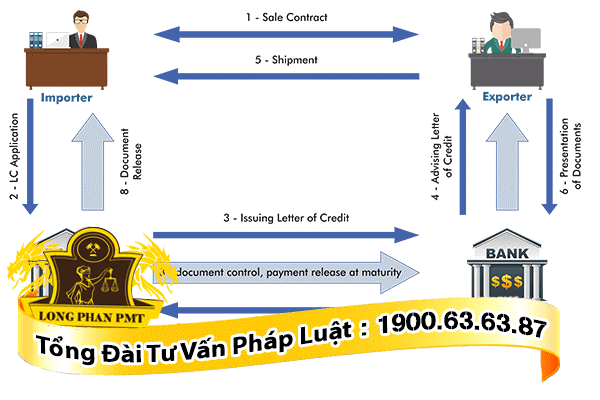

Các bước mở L/C

Trình tự mở L/C

Yêu cầu mở LC

Thứ nhất, khi quy định điều khoản thanh toán bằng LC trong hợp đồng cần phải xem xét nguồn vốn để thanh toán cho việc mở LC:

- LC phát hành bằng vốn tự có, khách hàng phải ký quỹ 100%.

- Thư tín dụng phát hành bằng vốn tự có, khách hàng không ký quỹ đủ 100% và có yêu cầu miễn/giảm mức ký quỹ thì phải được Giám đốc ngân hàng phê duyệt trước.

- LC phát hành bằng vốn vay của Ngân hàng công thương Việt Nam: khách hàng liên hệ với bộ phận tín dụng thẩm định để xem xét.

Thứ hai, khách hàng phải điền đầy đủ vào Đơn yêu cầu mở LC và xem xét kỹ nội dung hợp đồng để đảm bảo khi đưa vào LC không bị mâu thuẫn.

Thứ ba, bộ hồ sơ xin mở LC bao gồm:

- Đơn yêu cầu mở LC

- Quyết định thành lập doanh nghiệp (đối với doanh nghiệp giao dịch lần đầu)

- Đăng ký kinh doanh

- Đăng ký mã số xuất nhập khẩu (nếu có)

- Hợp đồng ngoại thương gốc (nếu chuyển qua fax thì công ty phải ký và đóng dấu trên bản photo)

- Hợp đồng nhập khẩu ủy thác (nếu có)

- Giấy phép nhập khẩu của Bộ Thương Mại (nếu mặt hàng thuộc danh mục quản lý của Thủ tướng Chính phủ)

- Cam kết thanh toán, hợp đồng tín dụng, công văn phê duyệt cho mở LC trả chậm của Ngân hàng công thương Việt Nam (trường hợp mở LC trả chậm)

- Hợp đồng mua bán ngoại tệ (nếu có)

- Bản giải trình mở LC

Kiểm tra, sửa đổi LC

- Sau khi phát hành LC khách hàng sẽ nhận được một bản sao LC.

- Xem xét, đối chiếu nội dung LC với đơn yêu cầu của mình để đảm bảo LC phù hợp với hợp đồng.

- Thông báo cho ngân hàng điều chỉnh, sửa đổi nếu như có sai sót.

- Xuất trình đơn đề nghị sửa đổi LC kèm văn bản thoả thuận giữa người mua và người bán nếu như có nhu cầu sửa đổi LC.

- Nếu như LC sửa đổi về nội dung giá cả thì phải bổ sung mức ký quỹ và tài sản thế chấp tương ứng để đảm bảo khả năng thanh toán cho LC.

Nhận, kiểm tra chứng từ

- Sau khi nhận giấy tờ giao từ phía ngân hàng, khách hàng cần phải kiểm tra nội dung LC với chứng từ nhận được.

- Nếu nhận được thông báo chứng từ có sai lệch từ phía ngân hàng thì phải báo lại cho khách hàng ý kiến của mình có chấp nhận sai sót không và thanh toán LC trong vòng 5 ngày làm việc từ ngày nhận thông báo.

- Sau 5 ngày mà không có ý kiến thì coi như từ chối chứng từ, ngân hàng tiến hành xử lý chứng từ theo chỉ thị của ngân hàng.

Yêu cầu phát hành bảo lãnh

Ngân hàng thực hiện phát hành bảo lãnh nhận hàng khi chưa có vận đơn gốc hoặc ký hậu vận đơn để khách hàng có thể nhận hàng theo LC.

Điều kiện để ngân hàng phát hành thư bảo lãnh:

- Khách hàng ký quỹ 100% trị giá hóa đơn hoặc ghi nợ tài khoản tiền vay khi thanh toán.

- Xuất trình phát hành thư bảo lãnh nhận hàng (nếu có)

- Xuất trình phát hành thư ủy quyền nhận hàng (nếu có)

- Xuất trình ký hậu vận đơn đường biển (nếu có)

Thanh toán, hủy bỏ LC

Thứ nhất, ngân hàng sẽ trích tiền từ tài khoản đã được chỉ định của khách hàng để thanh toán cho ngân hàng nước ngoài theo quy định của LC khi nhận được bộ chứng từ phù hợp với điều khoản của LC.

Thứ hai, nếu khách hàng muốn hủy bỏ LC thì có thể liên hệ với ngân hàng tuy nhiên nếu thuộc các trường hợp dưới đây thì sẽ không được hủy bỏ:

- Đã nhận hàng thông qua bảo lãnh nhận hàng của ngân hàng.

- Có tranh chấp thương mại khi không thống nhất hủy LC của các ngân hàng liên quan.

>> Xem thêm: Khi Nào Được Quyền Tạm Ngừng, Đình Chỉ Hợp Đồng Thương Mại?

Trên đây là toàn bộ nội dung tư vấn liên quan Những trường hợp được hủy bỏ L/C trong hợp đồng thương mại. Nếu như bạn có bất cứ vướng mắc nào, xin vui lòng liên hệ TƯ VẤN LUẬT DOANH NGHIỆP qua HOTLINE 1900.63.63.87 để được tư vấn kịp thời và hỗ trợ tốt nhất. Xin cảm ơn.

*Lưu ý: Nội dung tư vấn trên đây chỉ mang tính tham khảo. Tùy từng thời điểm và đối tượng khác nhau mà nội dung tư vấn trên có thể sẽ không còn phù hợp. Mọi thắc mắc, góp ý xin vui lòng liên hệ về email: pmt@luatlongphan.vn hoặc info@luatlongphan.vn.

Nguồn: Thạc Sĩ – Luật Sư Phan Mạnh Thăng – Luật Long Phan PMT

Không có nhận xét nào:

Đăng nhận xét